Orta Vadeli Programın Sacayağı: Enflasyon, Bütçe ve Ödemeler Dengesi

- GİRİŞ02.11.2023 13:48

- GÜNCELLEME04.11.2023 10:07

Orta Vadeli Program (OVP); 2024-2026 döneminde izlenecek makro politikaları ve hedeflenen temel ekonomik büyüklükleri ile ekonomi yönetiminin yol haritasıdır.

Çok sayıda ekonomik göstergenin yer aldığı OVP’nin sacayağında;

- Enflasyonun orta vadede tek haneye indirilmesi,

- Cari işlemler açığının sürdürülebilir bir zemine taşınması ve finansman kalitesinin iyileştirilmesi,

- Bütçe disiplininden taviz vermeden deprem yaralarının sarılması ve afet risklerinin azaltılması, yer almaktadır.

- Enflasyon: 2023 yılında %65 civarında gerçekleşeceği tahmin edilen enflasyonda OVP hedefleri 2024 yılında %33, 2025 yılında %15,2 ve 2026 yılında %8,5’tur. Eylül sonu itibariyle %62 olarak açıklanan yıllık enflasyonun bileşenleri kısa vadede artışa işaret etmektedir. Döviz kurlarında istikrarın sağlanması, yurt dışı ve yurt içi ekonomik ve politik gelişmeler ile tarım üretimi gelecek dönem enflasyonunda belirleyici faktörlerdir. Enflasyonda, 2023 sonu gerçekleşmeleri ve 2024 yılının ilk çeyreğindeki veriler gelecek dönemin yönünü tayin edecektir.

- Bütçe Disiplini: Deprem harcamaları nedeniyle bütçe açığının 2023 yılında -1,6 Trilyon civarında gerçekleşeceği tahmin edilirken, açığın 2024 yılında -2,6 Triyon TL’ye yükselmesi, 2025 ve 2026 yıllarında ise -1,8 Trilyon TL’ye gerilemesi hedeflenmektedir. Ocak-Eylül dönemi bütçe açığı, enflasyon ve inşaat maliyetlerindeki hızlı fiyat artışları dikkate alındığında 2023 ve 2024 yılı bütçe açıklarının daha da artabileceği değerlendirilmektedir.

- Ödemeler Dengesi: Cari işlemler hesabının (CIH) 2023 yılında -43 Milyar USD açık vereceği tahmin edilirken, 2024 yılında -35 Milyar USD, 2025 yılında -32 Milyar USD ve 2026 yılında -30 Milyar USD civarında oluşması hedeflenmektedir. Büyüme, iç talep ve enerji fiyatları CIH hesabında etkilidir. Ocak-Ağustos dönemi CIH önceki yılın aynı dönemine göre artmış ve -43 Milyar USD’ye yükselmiştir. Büyümede yavaşlama ve enerji ithalatındaki düşüşler dikkate alındığında 2023-2024 yılı hedeflerinin ulaşılabilir olduğu değerlendirilmektedir.

OVP; 2024-2026 döneminde ekonomi yönetiminin izleyeceği makro politikaları ve hedeflenen temel ekonomik büyüklükleri içeren politika dokümanı, bir başka ifadeyle kamu yönetiminin yol haritasıdır.

OVP’nin sacayağını oluşturan enflasyon, bütçe disiplini ve ödemeler dengesine ait program hedefleri ve güncel veriler eşliğindeki değerlendirmelerimiz yazımızın konusudur.

OVP esas itibariyle; 1) Enflasyonu orta vadede tek haneye indirmek, 2) Cari işlemler açığını sürdürülebilir bir zemine taşımak ve finansman kalitesini iyileştirmek ile 3) Bütçe disiplininden taviz vermeden deprem yaralarını sarmak ve afet risklerini azaltmak hedeflerine odaklanmıştır.

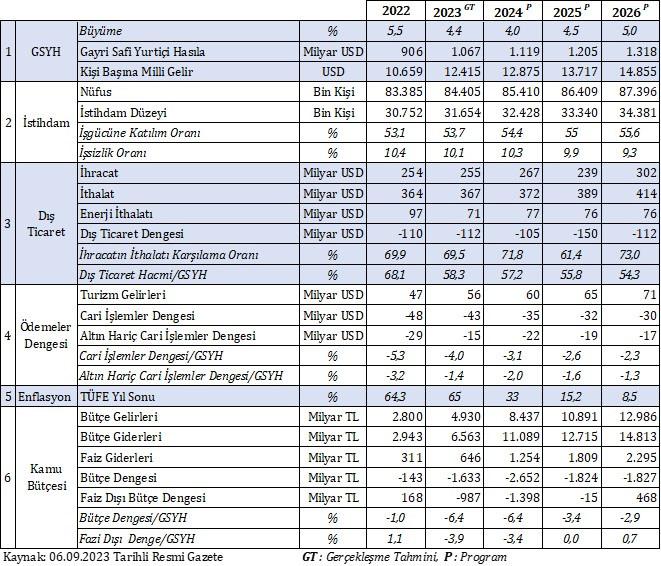

OVP hedefleri Tablo 1’de yer almaktadır. OVP; On İkinci Kalkınma Planının (2024-2028) genel çerçevesiyle uyumlu ve aşağıda verilen hedeflere ulaştıracak politika zeminini tesis etmeyi amaçlamaktadır: 1) Makroekonomik ve finansal istikrarı güçlendirmek, 2) Yüksek katma değerli üretimi teşvik etmek, 3) Yeşil ve dijital dönüşüm odağında verimlilik ve ihracat artışı yoluyla büyümek, 4) Cari işlemler dengesinde kalıcı iyileşme sağlamak, 5) Enflasyonu orta vadede tek haneye düşürmek, 6) İş ve yatırım ortamını iyileştirmek, 7) Afetlerle etkin mücadele etmek ve 8) Mali disiplini korumak.

Tablo 1: OVP Hedefleri

Gelişmiş ülke merkez bankalarının halen yüksek seviyelerdeki global enflasyonu düşürmeye yönelik yüksek faiz ve sıkı para politikaları global finansal koşulları zorlaştırmakta ve büyümeyi baskılamaktadır. Etkisi azalsa da Rusya-Ukrayna savaşının enerji, emtia ve gıda fiyatlarında neden olduğu tahribatlar henüz tam anlamıyla giderilememiştir. Çin’in beklenen büyüme hızından uzak kalması global büyüme üzerindeki tehdidin devamı anlamına gelmektedir.

Jeopolitik sorunlar ile enerji ve gıda fiyatlarındaki dalgalanmaların devam etme ihtimali, global tedarik zincirindeki gelişmeler ve finansal sıkılaştırmalar dünyadaki tüm ülkelerin büyüme performansları üzerindeki en önemli tehdit unsurudur.

OVP; fiyat ve finansal istikrarı gözeten, sürdürülebilir büyümeyi hedef alan, serbest piyasa ilkeleri ışığında makro ekonomik dengeleri gözeten ve yapısal reformları destekleyen bir anlayışı benimsemektedir. Program döneminde para ve maliye politikaları; yatırım, istihdam, üretim yüksek katma değerli ihracatı destekleyecek şekilde dizayn edilecektir.

OVP; zorlu şartlar altında istikrarlı ve sürdürülebilir büyümeye zemin oluşturacak sağlıklı bir makro ekonomik çerçeveyi hedeflemektedir.

Fiyatlama davranışlarını etkileyerek iç talebin dengelenmesi, arz yönlü sorunlara yönelik hamleler, girdi maliyetlerini düşürücü ve arzı artırıcı uygulamalar eşliğinde enflasyon ile kararlı bir mücadele hedeflenmektedir.

İthalata bağımlılığın azaltılması ve üretimin yüksek katma değer niteliğini kazanmasına yönelik adımlar ile cari işlemler dengesinde kalıcı bir iyileşme hedeflenmektedir.

Kamu harcamalarının, bütçe disiplininden taviz verilmeden öncelikle deprem yaralarının sarılması ve afet risklerinin azaltılmasına yönlendirilmesi hedeflenmektedir.

Enflasyon

OVP’nin sacayağından biri fiyat istikrarıdır. Para ve maliye politikalarının desteği, seçici kredi politikalarının katkısıyla fiyat artışlarına etki eden tüm faktörler ile kararlı mücadele edilerek iç talepte dengelenmenin sağlanacağı öngörülmektedir. Ayrıca üretim, rekabet ve verimlilik artışıyla enflasyonda düşüşün 2024 yılında başlaması ve 2026 yılında tek hanelerin görülmesi hedeflenmektedir.

Rusya-Ukrayna savaşı ile hızlanan enerji fiyatları, döviz kurlarında kısa sürede olağanüstü artışlar, gıda fiyatlarındaki yükselişler, seçim öncesinde iç tüketimi canlı tutmak için izlenen düşük faiz politikaları ile tarım üretimini olumsuz etkileyen kuraklık enflasyonu son yirmi yılın zirvesine taşımıştır.

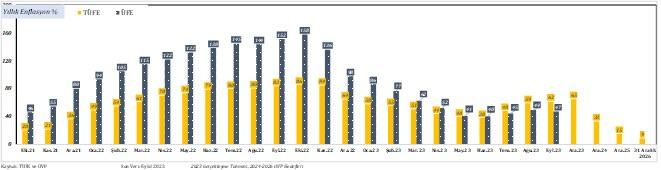

Grafik 1’de Ekim 2021-Eylül 2023 döneminde aylara göre yıllık tüketici enflasyonu (TÜFE), üretici enflasyonu (ÜFE) ve OVP’deki TÜFE hedefleri yer almaktadır. Ekim 2021’de %20 civarındaki TÜFE, bir yol sonra %86’ya ve ÜFE ise daha hızlı bir artışla %158’e yükselmiştir. Kasım ayından itibaren düşüş trendine giren enflasyon Eylül 2023’te TÜFE’de %62’ye ve ÜFE’de %47’ye gerilemiştir. OVP’de 2023 yılında enflasyonun (TÜFE) %65 civarında gerçekleşeceği tahmin edilirken 2024 yılı için %33, 2025 yılı için %15,2 ve 2026 yılı için %8,5 hedeflenmiştir.

Eylül 2023’te %62’ye gerileyen enflasyonun 2023 yılında enflasyonun %65 civarında gerçekleşeceği tahmin edilirken 2024 yılı için %33, 2025 yılı için %15,2 ve 2026 yılı için %8,5 hedeflenmiştir.

Grafik 1: TÜFE, ÜFE ve OVP Hedefleri

Enerji, emtia ve gıda fiyatlarındaki artışlar ile yakın tarihte görülmeyen seviyelere çıkan global enflasyonun kontrol altına alınması, gelişmiş ülke merkez bankalarının öncelikli amacıdır. Bu amaca ulaştıracak tek yol olarak sıkı para politikası ve yüksek faiz temel araç olarak benimsenmiştir. Global enflasyonda savaş sonrasına göre belirgin düşüşler görülse de enflasyon tedirginliği tam olarak ortadan kalkmamıştır.

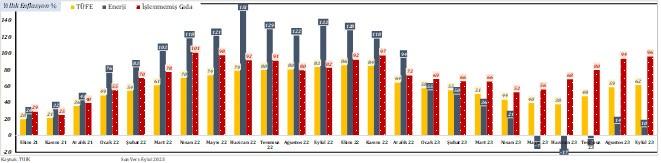

Enerji ve işlenmemiş gıda enflasyonunun son iki yıllık gelişiminin yer aldığı Grafik 2’ye göre Ekim 2021’den Aralık 2022’ye kadar enerji ve işlenmemiş gıda enflasyonu TÜFE’nin üzerindedir. Enerji enflasyonu bazı aylarda TÜFE’nin iki katına ulaşmıştır. Ocak 2023’ten itibaren ılımlı düşüşe geçen enerji enflasyonu yaz döneminde düşük enerji fiyatları ve hanelere doğal gaz desteği gibi geçici faktörler nedeniyle negatife düşse de Ağustos 2023’ten itibaren yeniden artışa geçmiştir.

Grafik 2: TÜFE, Enerji ve İşlenmemiş Gıda Enflasyonu

Kuraklık nedeniyle tarım üretiminde rekoltenin düşük olması işlenmemiş gıda enflasyonunda son iki yılın tamamında TÜFE’nin üzerinde kalmasına neden olmuştur. Enerji ve işlenmemiş gıda enflasyonu, gelecek dönem enflasyonu için en önemli tehdittir.

Enerji ve işlenmemiş gıda enflasyonu, gelecek dönem enflasyonu için en önemli tehdittir.

Yurt içinde Eylül 2023 itibariyle yıllık enflasyon (TÜFE) %62 seviyelerindedir. İşlenmemiş gıda fiyatlarındaki %96’yı aşan fiyat artışları, konutlarda doğal gaz desteğinin sonlanması, yaklaşan kış döneminde ısınma harcamalarının artışı, elektrik ve akaryakıttaki vergi düzenlemeleriyle ulaştırma harcamalarının hızlı yükselişi gelecek dönem enflasyonu yukarıya taşıyabilecek gelişmelerdir. Öte yandan 2022 yılının Ekim-Aralık dönemindeki nispeten düşük enflasyon oranlarının yıllık enflasyon hesabından çıkarak 2023 Ekim-Aralık dönemi için daha yüksek oranların hesaba girmesi ihtimali, enflasyonun gelecek yılın ilk yarısına kadar yüksek seviyelerde tutunmasına neden olabilecektir.

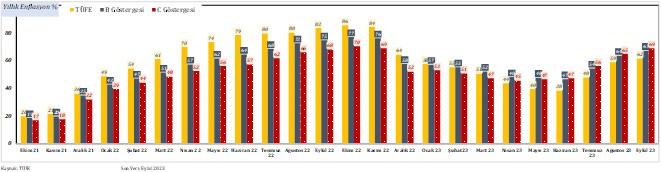

TCMB’nin para politikalarının belirlenmesinde yakından takip ettiği özel kapsamlı enflasyon göstergelerinden B ve C Göstergesinin son iki yıllık gelişiminin yer aldığı Grafik 3’e göre TÜFE, Ekim 2021 ve Aralık 2022 döneminde hem B ve hem de C göstergesinin üzerindedir. Ancak Nisan 2023’ten itibaren B ve C göstergeleri, TÜFE’nin üzerinde gerçekleşmeye başlamıştır. Bu göstergelerdeki son altı aylık gelişmeler gelecek dönem enflasyonunda yükseliş potansiyelini desteklemektedir.

Grafik 3: TÜFE Özel Kapsamlı B ve C Göstergesinin Gelişimi

Enflasyonda bir başka yükseliş tehdidi aylar itibariyle 2022 ve 2023 yılı enflasyonun yer aldığı Tablo 2’de görülmektedir. Tabloya göre Ekim 2022, Kasım 2022 ve Aralık 2022’de aylık enflasyon sırasıyla %3,5, %2,9 ve %1,2 olup 2022 yılının son üç aylık enflasyon toplamı %7,6’dır. Bu yılın Ekim-Aralık dönemindeki toplam enflasyon, 2022 yılının aynı dönemindeki %7,6 enflasyonunda daha düşük olduğu takdirde enflasyonda yıl sonunda geçen yıla göre bir düşüşten bahsedilebilecektir. Ancak beklentiler bu yılın Ekim-Aralık dönemi enflasyonun 2022 yılının aynı dönemine göre daha yüksek olacağı yönündedir. Baz etkisi olarak tanımlanan bu durum nedeniyle enflasyonda artış kaçınılmazdır.

Tablo 2 Karşılaştırmalı Aylık 2022 ve 2023 Enflasyonu

Yurt içinde enflasyonu besleyen önemli bir diğer unsur ise döviz kurlarındaki artışlardır. Döviz kurlarında istikrarın sağlanması, yurt dışı ve yurt içi ekonomik ve politik gelişmeler ve tarım üretimi gelecek dönem enflasyonun yönünü tayin edecektir.

Enflasyonda kalıcı bir düşüş 2024 yılının ikinci çeyreğindeki verilere bağlıdır

Enflasyonda kalıcı düşüş trendi ancak 2024 yılının ikinci yarısında başlayabilecektir. Tablo 2’deki verilere göre 2023 yılının Ocak-Haziran dönemi kümülatif enflasyonu %42,4’tür. Bu dönemde Ocak ayında %11,1, Şubat ayında %4,8, Mart ayında %5,5, Nisan ayında %7,3 ve Haziran ayında %5 gibi olağan dönemlerde yıllık olabilecek enflasyonlar ay bazında gerçekleşmiştir. Enflasyonun, 2024 yılının Ocak-Haziran döneminde geçen yılın aynı dönemine göre daha düşük oranlarda gerçekleşmesi halinde enflasyonda kalıcı bir düşüş trendi başlayabilecektir. Bu durumun gerçekleşmesi global ve yerel konjonktüre, döviz fiyatlarında ve tarım üretiminde dramatik bir olumsuzluğun olmamasına bağlıdır. Bu açıklamalar çerçevesinde; enflasyonda yön değerlendirmesi, ancak 2023 sonu gerçekleşmeleri ve 2024 yılının ilk çeyreğindeki verilerden sonra yapılabilecektir.

Bütçe Disiplini

2018 yılındaki tweet krizi, 2020-2021 yıllarındaki Covid19 küresel salgınının bütçe üzerindeki çift yönlü negatif etkileri, 2021 yılında başlayan Rusya-Ukrayna savaşı ile 2023 yılında yapılan Cumhurbaşkanlığı seçimi ve milletvekili seçimlerindeki vaatler bütçe açıklarını artırmıştır.

Bu gelişmelere ilave olarak Kahramanmaraş merkezli depremlerin kamu bütçesi üzerinde sadece iki yılda oluşturması muhtemel 150 Milyar USD’ye yakın maliyeti, zaten yüksek olan bütçe açıklarını daha da artıracaktır. Bir başka ifadeyle 2018-2023 dönemi arasında yaşanan faktörlerden dördü (Tweet krizi, Covid 19 süreci, Rusya-Ukrayna Savaşı ve Seçim Vaatleri) bütçe açıklarını geçmiş dönemde besleyen en önemli faktörlerdir. Kahramanmaraş Depremlerinin ekonomik sonuçları, zaten yüksek seviyelere çıkan bütçe açıklarının daha da yükselmesine neden olacaktır.

OVP; bütçe disiplininden taviz vermeden deprem yaralarının süratle sarılmasını ve afet risklerinin azaltılmasını hedeflemektedir. Toplam maliyeti 150 Milyar USD’ye yaklaşan deprem maliyetlerinin %90’ı aşan bölümü kamu kaynaklarından ve ağırlıklı olarak 2023 ve 2024 bütçesinden karşılanması hedeflenmektedir. Bu perspektif çerçevesinde 2023 ve 2024 yıllarında bütçe açıklarında çok hızlı artışlar öngörülmektedir.

Merkezi yönetim bütçesi gerçekleşmeleri, 2023 yılı beklentileri ile 2024-206 dönemi program hedefleri Tablo 3’te yer almaktadır.

Tablo 3: Merkezi Yönetim Bütçe Gerçekleşmeleri ve OVP Hedefleri

Son beş yıl içinde nispeten olağan bir yıl olan 2022’de bütçe -139 Milyar TL açık vermiş ve faiz dışı denge ise +172 Milyar TL fazla vermiştir. Seçim vaatleri ve henüz sınırlı bir şekilde bütçeyi etkilemeye başlayan Kahramanmaraş deprem harcamaları nedeniyle 2023 bütçesinin -1,6 Trilyon TL açık vereceği ve faiz dışı dengenin ise -1 Trilyon TL açık civarında gerçekleşebileceği tahmin edilmektedir.

Deprem harcamalarının bütçe üzerinde etkilerinin devam etmesi nedeniyle bütçe açığının 2024 yılında -2,6 Triyon TL’ye yükselmesi, 2025 ve 2026 yıllarında ise -1,8 Trilyon TL’ye gerilemesi hedeflenmektedir. Faiz dışı dengenin 2024 yılında -1,4 Trilyon TL açık vermesi, 2025 yılında dengede kalması ve 2026 yılında ise +468 Milyar TL fazla vermesi hedeflenmiştir. Programa göre deprem harcamalarının bütçe üzerindeki olumsuz etkileri ancak 2025 yılında hafiflemektedir.

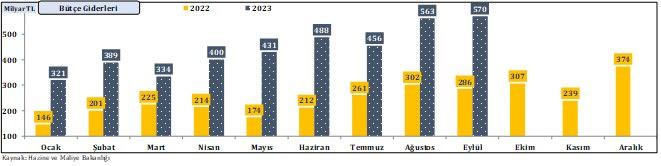

Karşılaştırmalı bütçe giderlerinin yer aldığı Grafik 4’e göre Ocak-Eylül 2023 döneminde bütçe giderleri 2022 yılının aynı dönemine göre %96 artışla 3,9 Trilyon TL’ye ulaşmıştır.

Grafik 4: Karşılaştırmalı Bütçe Giderleri

OVP’de yıl sonunda bütçe giderlerinin 6,6 Trilyon TL’ye yaklaşacağı tahmin edilmektedir. Ocak-Eylül 2023 dönemi 4 Trilyon TL bütçe gideri dikkate alındığında 2023 yılının son üç ayı için 2,6 Trilyon TL gider bir başka ifadeyle ilk dokuz aylık giderin üçte ikisi kadar giderin yılın son çeyreğinde harcanması öngörülmektedir. Yüksek enflasyon, deprem harcamaları ve inşaat maliyetlerinde enflasyonun çok üzerindeki artışlar dikkat alındığında bütçe giderlerinin 7 Trilyon TL’yi aşması sürpriz olmayacaktır.

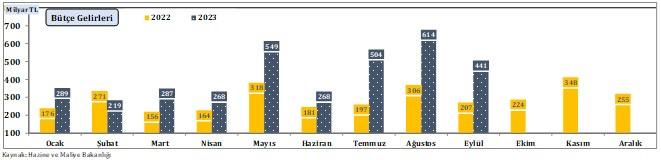

Karşılaştırmalı bütçe gelirlerinin yer aldığı Grafik 5’e göre Ocak-Eylül 2023 döneminde bütçe gelirleri 2022 yılının aynı dönemine göre %74 artışla 3,4 Trilyon TL’ye ulaşmıştır.

Grafik 5: Karşılaştırmalı Bütçe Gelirleri

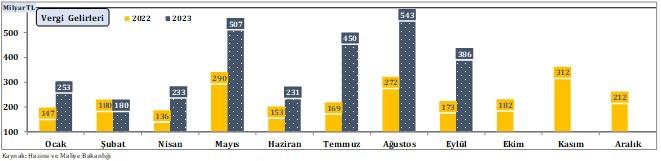

OVP’de yıl sonunda bütçe gelirlerinin 5 Trilyon TL’ye yaklaşacağı tahmin edilmektedir. 2023 yılında ay bazında genel olarak 2022 yılına göre daha yüksek bütçe geliri elde edilmiştir. Ancak Eylül ayından bütçe gelirlerinde artış hızının yavaşladığı görülmektedir. Bu yavaşlama devletin en temel geliri olan vergi gelirlerinin yer aldığı Grafik 6’da belirgin bir şekilde görülmektedir.

Grafik 6: Karşılaştırmalı Vergi Gelirleri

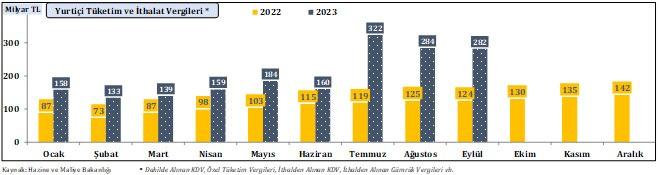

Ekonomik canlılığın temel göstergesi olarak kabul edilen; yurt içi tüketimden alınan KDV ve özel tüketim vergisi ile ithalden alınan KDV ve gümrük vergileri, bütçe içindeki vergi gelirlerinde önemli paya sahiptir. Bu gelir kalemindeki aylık karşılaştırmaların yer aldığı Grafik 7’ye göre 2023’ün ikinci yarısından itibaren önemli artışlar yaşanmıştır. Akaryakıt vergilerindeki indirimin Temmuz ayında sonlandırılması ile bu gelir kalemindeki artışın temel nedenidir. Ayrıca Temmuz ayında 100 Milyar TL’yi aşan, Ağustos ve Eylül aylarında da 50 Milyar TL civarındaki yurt içi tüketimden alınan KDV gelirleri ile yine Temmuz ayından itibaren 100 Milyar TL barajını aşan ithalat vergileri bu gelir kaleminin omurgasını oluşturmaktadır.

Grafik 7: Karşılaştırmalı Yurtiçi Tüketim ve İthalat Vergileri

Ekonomik canlılığın temel göstergelerindeki bu gelir kaleminde yılın son çeyreğinde bir yavaşlama beklenmektedir. Seçim öncesine göre değişen para politikası, yüksek faizler ve seçici kredi uygulamaları ile iç talebin soğutulması hedeflenmektedir. Soğuyan iç talebin bu gelir kalemindeki vergileri azaltması kaçınılmazdır. Vergi gelirlerindeki bu yavaşlamaya rağmen, 2023 yılının ilk dokuz ayındaki performans dikkate alındığında yıl sonu için hedeflenen 5 Trilyon TL gelir hedefinin aşılabileceği değerlendirilmektedir.

Deprem harcamalarının bütçe üzerindeki olumuz baskısı, bütçe ile ilgili asıl performans göstergesi olan Bütçe Dengesi/GSYH ile Faiz Dışı Denge/GSYH’da net bir şekilde görülmektedir. Bütçe Dengesi/GSYH göstergesinin 2021-2026 dönemindeki gelişimi Grafik 8’de yer almaktadır.

Grafik 8: Bütçe Dengesi ve GSYH İlişkisinin Gelişimi

2022 Yılında -%1,1 düzeyindeki Bütçe Dengesi/GSYH’nin hızlı bir artışla 2023 ve 2024 yıllarında -%6,4 seviyesine yükselmesi, 2025 yılında -%3,4’e ve 2026 yılında -%2,9’a gerilemesi hedeflenmektedir.

Faiz Dışı Denge/GSYH’nin 2022 yılındaki +%1,1 fazla seviyesinden 2023 yılında -%3,9’a ve 2024 yılında -%3,4’a yükselmesi beklenmektedir. Faiz Dışı Denge/GSYH ancak 2025 yılında pozitif bölgeye geçebilmekte ve 2026 yılına iyileşmenin devamı ile +%0,7’ye yükselmektedir.

Bütçe Dengesi/GSYH ve Faiz Dışı Denge/GSYH hedeflerinin ulaşılabilir olduğu değerlendirilmektedir.

Ödemeler Dengesi

OVP; 2024 yılında global talepte sınırlı iyileşmeye bağlı olarak ihracatın toparlanacağını ve seyahat gelirlerindeki artışın devam edeceğini öngörmektedir. Mevcut seviyelerdeki emtia fiyatları ve altın ithalatına yönelik önlemlerin cari işlemler dengesini iyileştirmesi hedeflemektedir.

Öte yandan yeşil dönüşüm, dijitalleşme, mal ve hizmet ihracatında katma değeri yüksek ürünlere yönelim ile cari işlemlerde kalıcı bir iyileşme hedeflenmektedir. Finansal istikrar ve yatırım ortamının iyileşmesi ile uluslararası yatırımlardan daha fazla pay alınarak cari işlemler açığında finansmanın kalitenin artacağı beklenmektedir.

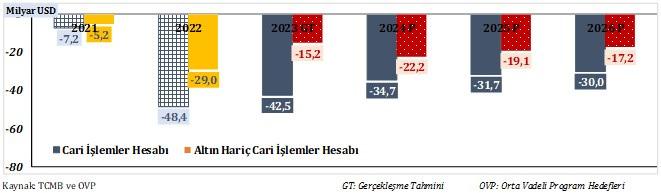

Cari işlemler hesabı (CIH) gelişmeleri ve OVP hedeflerinin yer aldığı Tablo 4 ve Grafik 9’a göre 2022 yılında -48,4 Milyar USD açık veren CIH’ın 2023 yılında -42,5 Milyar USD açık vermesi beklenirken, 2024 yılında -34,7 Milyar USD, 2025 yılında -31,7 Milyar USD ve 2026 yılında -30 Milyar USD açık öngörülmektedir.

Tablo 4: Cari İşlemler Hesabı Gelişmeleri

Grafik 9: Cari İşlemler Hesabının Gelişimi

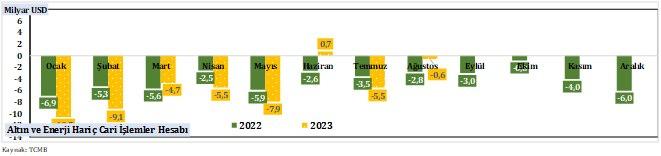

Cari işlemler hesabının 2022-2023 yılı karşılaştırmalı verilerinin yer aldığı Grafik 10’a göre 2023 yılının ikinci yarısından itibaren cari işlemler hesabında iyileşme görülmektedir. İyileşmenin temel kaynağı geçen yıla göre gerileyen enerji fiyatları ve turizm gelirlerinin devreye girmesidir.

Grafik 10: Karşılaştırmalı Cari İşlemler Hesabı

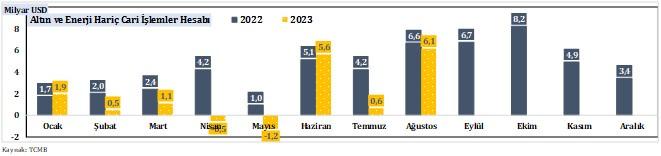

Enerji ve altın hariç cari işlemler hesabının 2022-2023 yılı karşılaştırmalı verilerinin yer aldığı Grafik 11’a göre 2023 yılının ikinci yarısından itibaren cari işlemler hesabında iyileşme daha da belirgindir.

Grafik 11: Karşılaştırmalı Altın ve Enerji Hariç Cari İşlemler Hesabı

Enerji ve altın ithalatından kaynaklanan dış ticaret açığı, ödemeler (cari işlemler) dengesine finansman ihtiyacı olarak yansımaktadır. Finansman ihtiyacı ise seyahat gelirleri ve yurt dışı sermaye girişleri karşılanmaktadır. Cari İşlemler Hesabı, 2022 Yılında 41,4 Milyar USD’lik seyahat geliri katkısından sonra -48,4 Milyar USD açık vermiştir. Altın hariç cari işlemler dengesi -29 Milyar USD’ye gerilemektedir.

Cari işlemler hesabı le ilgili asıl performans göstergesi CIH/GSYH’dır. Grafik 12’de CIH/GSYH ve Altın Hariç CIH/GSYH yer almaktadır. Cari İşlemler Dengesi/GSYH 2021 yılında -%0,9’dan 2022 yılında -%5,2’ye yükselmiştir. Cari İşlemler Dengesi/GSYH’nın 2023 yılında -%4 civarında gerçekleşeceği tahmin edilirken, 2024-2026 döneminde düzenli bir iyileşme ile -%2,3’e kadar gerilemesi hedeflenmektedir.

Altın Hariç Cari İşlemler Dengesi/GSYH göstergesinde de ılımlı ve istikrarlı bir toparlanma beklenmektedir.

Grafik 12: Cari İşlemler Hesabı/GSYH’nın Gelişimi

OVP hedefler; ekonomide ihracat odaklı ve seçici kredi politikaları ile kontrollü büyüme öncelikli politikaları hedeflemektedir. Bu öncelikler cari işlemler hesabının ılımlı ve sürdürülebilir bir seviyeye çekilmesini sağlayacaktır.

Seçimin ardından uzun dönemli siyasal istikrar dönemine giren ülkemizde olağan dışı bir iç ve dış gelişme yaşanmadığı takdirde ödemeler dengesi ile ilgili hedeflerin ulaşılabilir olduğu değerlendirilmektedir.

Sonuç

OVP; fiyat ve finansal istikrarı gözeten, sürdürülebilir büyümeyi hedef alan, serbest piyasa ilkeleri ışığında makro ekonomik dengeleri gözeten ve yapısal reformları destekleyen bir anlayışı benimsemektedir.

Global ölçekteki siyasi ve finansal zorlukların yanında, Suriye ve Irak kaynaklı güvenlik riskleri, hemen yakınlarımızda devam eden Rusya-Ukrayna savaşına ilave olarak yayılma riski taşıyan Filistin-İsrail çatışmalarının gölgesinde ve oldukça zorlu bir dönemde açıklanan OVP, istikrarlı ve sürdürülebilir büyümeye zemin oluşturacak sağlıklı bir makro ekonomik çerçeveyi hedeflemektedir.

Çok sayıda ekonomik göstergenin yer aldığı OVP’nin sacayağında; 1) Enflasyonu orta vadede tek haneye indirilmesi, 2) Bütçe disiplininden taviz vermeden deprem yaralarını sarılması ve afet risklerinin azaltılması ve 3) Cari işlemler açığını sürdürülebilir bir zemine taşınması ve finansman kalitesinin iyileştirilmesi yer almaktadır.

- Enflasyon: Orta vadede hedeflenen tek haneli enflasyon için döviz kurları, enerji ve işlenmemiş gıda fiyatlarının istikrarlı olması şarttır. Eylül sonu itibariyle %62 seviyelerindeki enflasyonun yol haritasında Ekim 2023-Haziran 2024 dönemi gerçekleşmeleri belirleyici olacaktır.

- Bütçe Disiplini: 2023 yılı Ocak-Eylül dönemi bütçe gelirleri, deprem harcamalarının gölgesindeki kamu bütçesini rahatlatmıştır. Deprem harcamaları ve afet risklerinin azaltılması hedefi yoğun bir bayındırlık harcaması gerektirmektedir. Enflasyon, inşaat maliyetlerindeki yüksek artışlar dikkate 2023 ve 2024 yılında bütçe gider hedeflerinin aşılması beklenmektedir. Bu aşımlara rağmen bütçenin gelir üretme kapasitesi dikkate alındığında programda hedeflenen bütçe açıklarının aşılması halinde dahi önemli bir sorun oluşmayacaktır.

- Ödemeler Dengesi: Yüksek büyüme hızına bağlı ithalat ve enerji fiyatlarının beslediği cari açığın; 2024 ve sonrasında ihracat ve istihdam odaklı büyüme, devam eden enerji yatırımlarının devreye alınması, normale dönen global enerji fiyatları ve artan ivmesi ile seyahat gelirlerinin katkısı ile sürdürülebilir bir zemine taşınması hedefinin gerçekçi ve ulaşılabilir olduğu değerlendirilmektedir.

Bu yazıya ilk yorum yapan sen ol