Merkez Bankası’nın TL Hamlesi ve Muhtemel Sonuçları

- GİRİŞ26.10.2022 10:37

- GÜNCELLEME27.10.2022 08:55

Döviz mevduatlarının Türk lirasına dönüşümünü sağlamak amacıyla son bir senedir Merkez Bankası tarafından çeşitli tedbirler alınıyor, yeni bir takım düzenlemeler yapılıyor. Bu tedbirlerden belki de en önemlisi, kısaca KKM olarak bilinen kur korumalı mevduat sistemi. Bu sistem, TL birikimleri, kurdaki değişimlere karşı koruyor.

BDDK da tıpkı Merkez Bankası gibi, şirketlerin döviz varlıklarını kısıtlamaya yönelik kararlar alıyor. Bu kararlara göre, bağımsız denetime tabi şirketlerin 10 milyon TL'den fazla döviz varlığı bulunuyorsa, bu şirketlere TL cinsinden yeni bir ticari kredi kullandırılmıyor. Bankalar, kredi verilmesi aşamasında belirlenen döviz limitini aşmadıklarına dair müşterilerinden beyan ve taahhüt alıyorlar.

Bütün bu tedbirlere ilave olarak, geçen hafta Merkez Bankası; bankaları, TL dönüşümüne adeta zorlayan çok önemli bir hamle yaptı. Daha önceki süreçte Haziran ayında bir Tebliğ çıkarılmış, bankaların döviz yükümlülüklerine karşılık, TL cinsinden menkul varlık bulundurmaları zorunlu hale getirilmişti. İşte geçtiğimiz hafta, “liralaşma stratejisi” kapsamında bu Tebliğ’de bazı değişiklikler yapıldı. Bundan sonraki süreçte banka bilançolarındaki TL payının artması, döviz yükümlülüklerinin de azalması bekleniyor.

Neydi, Ne Oldu?

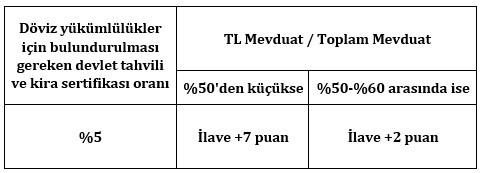

Haziran ayında bankalar, döviz yükümlülüklerine karşılık %3 oranında menkul kıymet bulundurmakla zorunlu tutulmuştu. Tabi burada, menkul kıymet denilirken, “TL cinsinden” uzun vadeli devlet iç borçlanma senetleri ve Hazine Müsteşarlığı Varlık Kiralama Şirketi tarafından ihraç edilen kira sertifikaları kast ediliyor. İşte geçen haftaki düzenlemeyle, zorunlu menkul kıymet bulundurma oranı %5’e çıkarılmış oldu. Artık bankalar döviz yükümlülükleri karşılığında daha çok TL cinsinden “devlet tahvili” ve “kira sertifikası” bulunduracak.

Yine daha önceki düzenlemeye göre bankalar, döviz hesaplarının belli oranlarda TL hesaplara dönüşümünü sağlamakla yükümlü kılınmıştı. Eğer TL’ye dönüşüm oranı, her bir gerçek ve tüzel kişi için ayrı ayrı %5’in altındaysa bankalar ilaveten 7 puan daha menkul kıymet tesis etmek zorundaydı. Dönüşüm oranı %5-%10 arasındaysa, zorunlu menkul kıymet tesis oranına ilave 2 puan ekleniyordu.

Ancak yapılan Tebliğ değişikliği ile bu uygulamadan artık vazgeçildi. Bundan böyle, dönüşüm oranı yerine TL mevduatın toplam mevduat içindeki payı esas alınacak ve bu orana göre menkul kıymet tesis edilecek. Uygulama 2023 yılı başından itibaren yürürlüğe girecek. Bu uygulamada eğer TL mevduatın toplam mevduat içindeki payı, gerçek ve tüzel kişiler için ayrı ayrı %50’nin altında kalırsa, bankalar %5’e ilave olarak 7 puanlık daha tahvil ve kira sertifikası bulunduracak. TL payı %50-%60 bandında olursa, %5 olan zorunlu menkul kıymet oranına ilave 2 puan daha eklenecek.

Kısacası; ne kadar çok döviz mevduat, o kadar çok TL cinsinden devlet tahvili ve kira sertifikası.

Bu düzenleme ne anlama geliyor?

Yapılan düzenleme sizlere biraz karışık gelmiş olabilir. O yüzden öncelikle Tebliğ’in amacını ortaya koymamız lâzım. Buradaki temel maksat; bankaları döviz mevduat tutmaktan caydırmak ve daha yüksek TL mevduat tutmalarını sağlamak. Kabaca şöyle oldu diyebiliriz: Bankalar bulundurdukları döviz karşılığında, %5 oranında TL cinsinden menkul kıymet tutmak zorunda. Bu oran daha önce %3 idi. Önceki düzenlemede dövizden TL’ye dönüşüm esas alınıyordu. Şimdiyse bütüncül bir yaklaşım sergileniyor ve banka bilançolarındaki TL Mevduat/Toplam mevduat oranına bakılıyor. Bankalar, belirlenen oranları sağlayamazlarsa daha çok tahvil ve kira sertifikası almak zorunda bırakılıyor.

İşte özet tablo:

Önümüzdeki dönemde bankalar ne yapacak?

Bazı çevreler bankacılık sektörüne negatif ayrımcılık yapıldığını dile getiriyor. Kurumlar vergisi yasal oranının %5 daha fazla uygulanarak bankalara fazla vergi ödetildiği, Merkez Bankası ve BDDK tarafından sürekli değiştirilen düzenlemelerin uygulama zorluklarını beraberinde getirdiği ileri sürülüyor. Son düzenlemeyle de bankaların Hazine’yi fonlamaya zorlandığı ve bu durumun da kredi piyasasını olumsuz etkileyeceği ifade ediliyor.

Ancak bir yandan da, bankacılık sektörünün giderek büyüdüğünü ve büyük kârlar elde ettiğini görüyoruz. BDDK verilerine göre; geçen yılın ilk 8 ayında bankaların net kârı 48 milyar TL olarak gerçekleşmiş. 2022'nin ilk 8 ayında ise bankacılık sektörünün net kârı tam 5 kat artarak 252 milyar seviyesine çıkmış. Bu gerçekten inanılmaz bir kâr rakamı ve bankacılık sektörünün durumunu ortaya koyan çok çarpıcı bir gösterge. Bu açıdan bakıldığında; her ne kadar yapılan düzenlemelerin bankaları zorlayacağı iddia edilse de, açıkçası ben bankaların önümüzdeki süreci rahatlıkla yönetebilecek kapasite ve finansal güce sahip olduklarını düşünüyorum.

Menkul kıymet tesisi düzenlemesinden sonra önümüzdeki dönemde bankalar mudilerini TL’ye döndürmeye çalışacak ve belki de bu kapsamda TL finansal araçlara yönlendirici kampanyaların sayısı artacak. Veya bankalar zorunlu oranları sağlayamadıkları ölçüde devlet tahvili alarak Hazine’yi fonlayacaklar. Öyle ya da böyle 2023 başından itibaren bankalar bu düzenlemelere uyum sağlamak adına gerekli bütün tedbirleri alacaklar.

Düzenlemelerin muhtemel etkileri

Bütün bu uygulamaların, liralaşma stratejisi kapsamı dâhilinde hayata geçirildiği ortada. Ancak Hazine’yi fonlama amacı da asla göz ardı edilmemeli. Tabi önümüzdeki dönemde bankalar, ağırlıklı olarak Hazine’nin finansmanına yoğunlaşacaklar ve bu durum da kredi piyasasını muhakkak etkileyecek. Belki de kredi piyasası daha da sıkılaşacak.

Burada şu sorunun cevabı çok önemli: Türkiye’de verilen krediler yeni yatırımlara mı gidiyor, yoksa işletme finansmanı için mi, yani şirketlerin cari harcamaları için mi kullanılıyor? Esasen verilen kredilerin istihdamı ve katma değeri artırıcı yatırımlardan ziyade, şirket harcamalarını fonladığını veya döviz talebini arttırdığını söylemek mümkün. Ben bu durumun, enflasyon oranlarını fevkalade olumsuz etkilediğini düşünüyorum. Geçtiğimiz dönemde, KGF kredilerinden gelen paralarla şirketlerin döviz aldığı ve bu durumun kurları çok olumsuz etkilediği, yetkililer tarafından defalarca dile getirilmişti. Bu nedenle BDDK tarafından TL’ye dönüşümü sağlayacak ve aynı anda krediye erişimi zorlaştıracak adımlar atıldı. Sonuç olarak kurdaki artışların yanında, geçtiğimiz dönemdeki kredi genişlemesinin de enflasyonu tetiklediğini söyleyebiliriz.

Önümüzdeki dönem ise çok farklı gelişmelere gebe. Zorunlu menkul kıymet düzenlemesi, fonların Hazine’ye yönelmesini ve böylece kredi piyasasının daralmasını beraberinde getirebilir. Esasen bu durum enflasyona da olumlu katkı yapabilir. Ancak, kredi piyasasının daralması ekonomiyi durağanlaştırabilir. Ekonominin durağanlaşması; üretim, ihracat ve istihdam verilerini bozabilir. Burada yine, tüketim eğilimi yüksek olan hanehalkının gelirlerindeki iyileştirmeler (asgari ücret zammı gibi) ekonomiyi bir nebze olsun canlandırabilir. Ancak bu durum da maliyetlerin ve genel fiyat düzeyinin yeniden artmasına neden olabilir.

İşte ekonomi böyle hassas dengeler üzerine kurulu. Her ilacın tedavi edici özelliklerinin yanında, muhakkak zararlı yan etkileri de oluyor. Önümüzdeki dönemde makro ekonomik dengeler normale döndüğünde, alınan bu “olağanüstü” tedbirlerin kademeli olarak terk edileceğini ve bu suretle, yan etkilerin meydana getireceği muhtemel zararların da önüne geçileceğini ümit ediyorum.

İsmail Vefa AK

Twitter: @Ismail_Vefa_AK

Yorumlar3